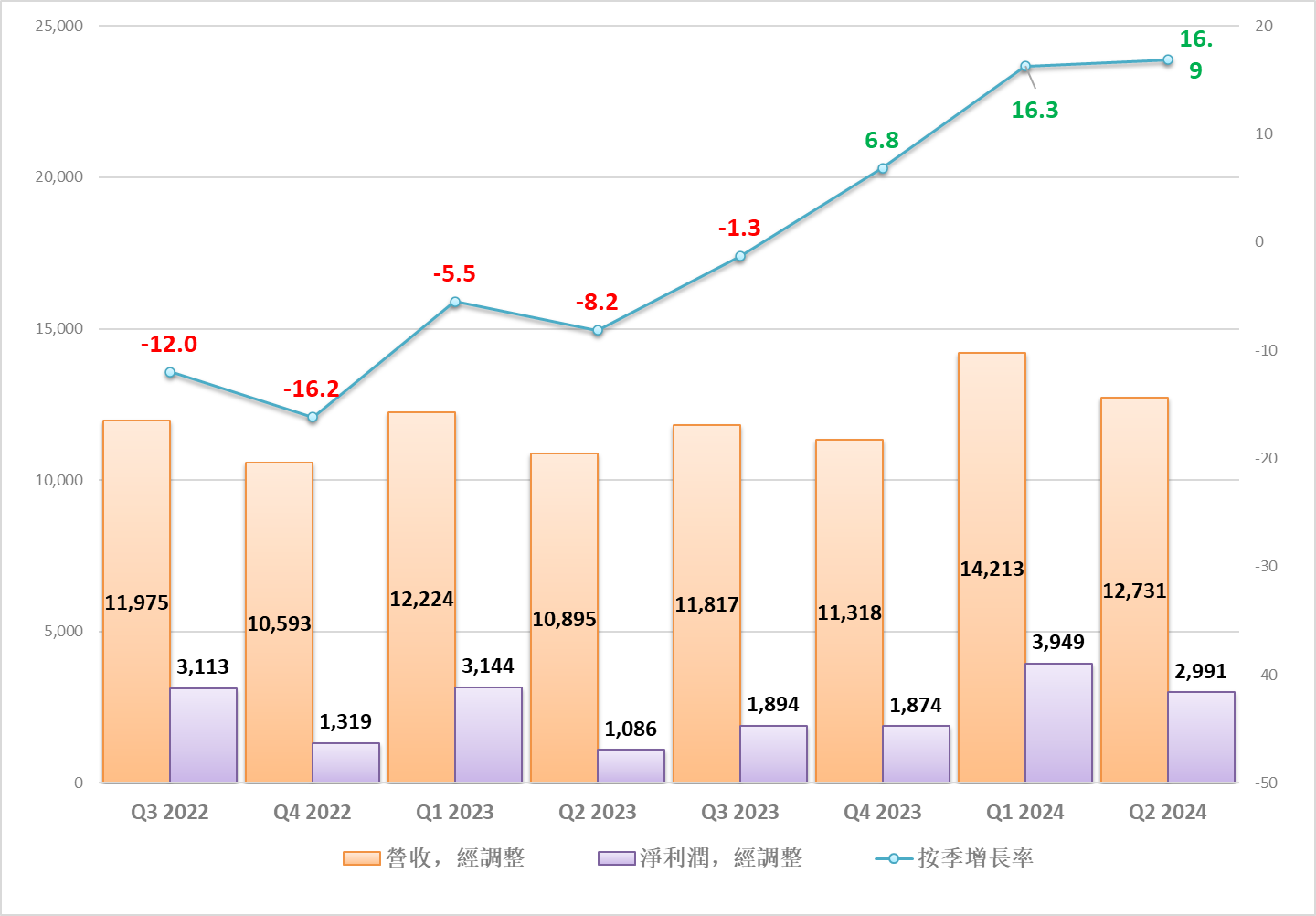

美股第二季財報季揭開序幕,全球領先投資銀行高盛於週一(7月15日)發布業績,交出靚麗「成績單」。

核心數據如下:

- 每股盈餘(EPS):62美元vs市場預期8.36美元

- 總營收:3億美元vs123.5億美元

該行去年同期總營收為109億美元,淨利為12.2億美元。

- 業績驅動因素

截至第二季末,高盛貸款額為1,840億美元,吸收存款4,330億美元。

期內淨利息收入為22.4億美元,年增33%。

第二季財報的一大亮點是「固定收益」業務營收年增17%,超過預期約2.2億美元。

【本週熱點】歐洲央行利率決議來襲,美股財報季如火如荼

以下是本週市場焦點、您應該重點關注的事件以及可能出現的交易機會。

聚焦NETH25指數!

2024年迄今表現最好的FXTM富拓歐洲股指—NETH25指數即將迎來關鍵的一周。該指數追蹤阿姆斯特丹泛歐交易所25只市值規模最大、交投最活躍的股票。NETH25指數今年以來已上漲逾19%,本週還能進一步攀升嗎?

在歐元區市場日曆中,歐洲央行會議最受矚目。此外,半導體產業的超級明星股艾司摩爾(ASML)將發布財報,其主要客戶台積電(TSMC)也將披露業績。艾司摩爾是NETH25指數中市值最大的股票,也是歐洲市場表現最好的股票之一。分析師預測預計NETH25指數到2025年中將進一步上漲10%,本周可能會決定其能多快實現這一目標。

重大事件

【市場分析】美國6月CPI消費者物價指數大幅下滑,金價飆漲突破2400關卡!

美國股市三大指數3日走勢漲跌互見,其中道瓊工業指數收盤小漲32.39點,漲幅0.08%,標普S&P500指數則是下跌49.37點,跌幅0.88%,而那斯達克指數則是出現重挫行情,收盤大跌364.04點,跌幅1.95%。昨晚,市場焦點美國公佈6月CPI消費者物價指數,年率與月率分別是3.0%以及-0.1%,紛紛低於市場預期與前期數據,進而使得美元指數盤中出現急跌重挫走勢,同時非美貨幣與黃金同步飆漲上漲。

另外,技術分析面切入1小時級別觀察美元指數持續走跌,而昨晚受到美國6月CPI數據大幅下滑利空影響盤中出現急跌重挫行情,目前K棒短線有望跌深反彈,若是未來站不上頸線壓力,則可望再度向下修正行情。

技術分析(黃金XAUUSD)

【行情分析】標普500突破5600點,CPI通膨能掀起波瀾嗎?

歷史新高但也是最低的波動率

近日聯準會主席鮑威爾都頻頻去國會匯報半年度的貨幣政策,可是,鮑威爾近日的發言基本都沒有新意,對降息時間表和次數都不置可否,雖然承認通膨降溫正取得進展,但又認為需要更多數據和證據證明通膨能持續回落至目標的2%。

不過,鮑威爾此番不痛不癢的言論,也使市場在本週異常的平靜,在6月平均VIX波動率指數已創年最低的11.6的情況下,本週的VIX波動也持續維持在11-12區間。

而在波動率持續收窄的情況下,美股三大指數表現都非常好,其中標普500指數更屢創新高且突破5600點,這段時間也可以說是波動最低的情況下持穩上漲的歷史機會,也是歷史罕有。

關注CPI通膨會否帶來新波動

可是,投資者在什麼時候都一定要關注有可能出現的風險,始終市場有個道理是「分久必合,合久必分」,也就是說風平浪靜過後,通常會迎來一場狂風暴雨,也可以說是暴風雨的前夕。

【財睛視角】找回失去的30年!日股重現繁花時代?

日本股市近日啟動了新一輪狂飆!日經指數週二(7月9日)收盤漲近2%,東證指數則一度躍上2900點關口,兩大指數都在持續刷新30多年前創下的紀錄新高。

兩大指數相互佐證

東證指數本週不負眾望,同樣突破1989年泡沫時期峰值,滿足了道氏理論「指數需相互驗證」的續漲條件,夯實新一輪牛市基礎。

日股重返繁花時代?

【美股財報季】Adobe繼續獲得反彈動力

Adobe inc .是一家致力於開發網絡、視頻和數字圖像編輯軟件的公司。從股市表現看,該股自觸及638高點後持續走低,直到上個月開始反彈。

該公司2024財年第二季度財報強於預期,推動股價大幅上揚。

核心數據如下:

【財曆焦點】法國左翼抬頭,本週美國通脹公佈或引爆市場

過去的一周,英國和法國大選結果出台,本週市場將繼續延伸這些選舉結果對市場的影響,另外,本週在數據公佈上也是非常忙碌的一周,一批關鍵經濟數據和多位聯準會官員密集發言可能引發股市和匯市大幅震盪。

法國左翼爆大冷,市場或先喜後憂

法國第二輪選舉週末結束,結果卻是爆冷門,由社會黨和極左翼的不屈法國等黨派組成的新人民陣線在國民議會贏得178個席位,成為第一大政黨,但未能拿下絕對多數。總統馬克宏的中間派陣營拿下156個席位,排在第二位。瑪麗娜·勒龐的極右翼國民聯盟贏得143個席位列第三。

這個結果可以說是讓市場極大驚喜,一直以來的民調都普遍顯示極右翼的國民聯盟會拿下最多席位,基本上沒有一個民調預期左翼會大勝。

在結果公佈後,法國公債期貨下跌,歐元兌美元週一亞盤就跳空下跌至1.0826左右,其後就持續反彈,歐元區斯托克50指數和法國CAC40指數持穩(MT5: FRA40)。這代表了股匯市基本上都對這個結果感到相對樂觀,因為這至少代表了極右翼不能上台,雖然懸持國會出現,但馬克宏如可以與左翼形成聯盟政府,相對右翼而言,馬克宏需要做的妥協較少。

【市場分析】美國6月非農新增就業數據,黃金強勢拉漲

美國股市三大指數3日走勢漲跌互見,其中道瓊工業指數收盤小跌23.90點,跌幅0.06%,標普S&P500指數則是小漲28.01點,漲幅0.51%,而那斯達克指數則是持續上漲,收盤上漲159.54點,漲幅0.88%,今晚市場焦點美國將公佈美國6月非農新增就業人數以及6月失業率,請投資人須多加謹慎關注晚間行情波動。

另外,技術分析面切入1小時等級觀察美元指數盤中受到小非農ADP資料利空影響轉折重挫下跌,目前K棒呈現空方排列,短線若是出現反彈站不上頸線上方,未來有機會再度向下修正一波行情。

技術分析(黃金XAUUSD):

【股票股指】英國今天變天,英鎊和富時100或走相反方向?

工黨是中間偏左政黨

今天7月4日,是英國大選日,不過對於大部分英國人來說基本結果已塵埃落定,只不過是這一次工黨能贏多少。任何一個政黨贏得國會650席中的最少326席就可以單獨執政,該黨黨魁將出任首相。

過去14年英國保守黨的執政,中間雖然有強森完成了脫歐,但由於頻繁換了多個首相,近年更有能源和通膨危機、接連的罷工,加上近期丑聞不斷,保守黨的支持度已跌至只有20%附近。

此一時彼一時,上一屆選舉只有202席的工黨,目前氣勢凌厲,民調顯示工黨極大可能贏得431席,將會成為自1832年以來贏得最多議席的單一政黨,甚至超越2000年代貝理雅 (Tony Blair) 在1997年創下的419席紀錄,該黨黨魁施紀賢上任做首相。

雖然民調的大比例傾向基本已決定了今天大選結果,不過,市場更關注的當然是工黨的施政政策。

但實際上,不論是工黨或是保守黨,兩大政黨為了爭取中間選民支持,在大方向立場上其實不會有太大改變,也因此即使保守黨執政換成工黨,市場也不會對此有太大不確定或不穩定性。

【財睛視角】初選喘息可能短暫,歐元歐股麻煩才開始…

在周日進行的法國大選首輪投票中,「左、右」黨派分獲33%和28.5%的選票,排名前二。

法國議會的首輪選舉結果在本周全球金融市場開鑼交易之前塵埃落定。

雖然在歐洲議會選舉中遭遇慘敗的執政黨沒有迎來轉機,但獲得33%最高支持率的極右翼國民聯盟並未能取得決定性勝利。

這一結果緩和了大選後出台極端政策的擔憂,歐元區股、匯市於周初高開,法德公債殖利率也繼續收窄。

圖:法德國債息差收窄 來源:彭博

首選緩和擔憂,威脅並未解除

雖然歐洲市場暫獲喘息,但第二輪投票很快將於7月7日舉行,政治不確定性將持續存在。