在9月大幅降息2碼後,聯準會的利率後手牌到底怎麼打?

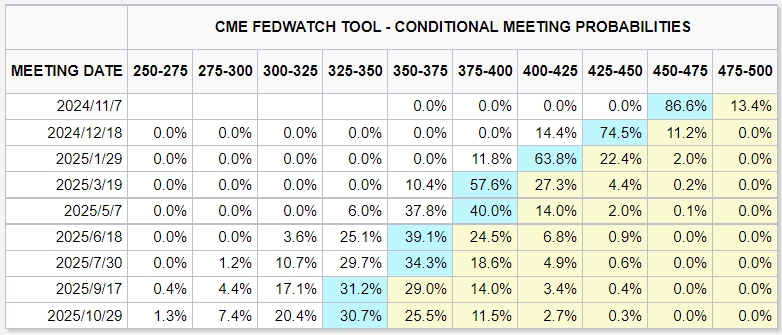

短短一週時間,市場對於年內降息判斷鬥轉星移。芝商所FedWatch定價一度顯示,市場認為聯準會在11月的下一次會議上不降息的可能性為17%。就在一週前,大幅降息2碼的機率還有35%,認為不降息的可能性為零。

CME利率觀察工具來源:cmegroup.com

「不降息」已擺上檯面

上週五(10月4日)發布的美國9月非農意外強勁,9月就業人口大增25.4萬,遠超預期,同時失業率也從4.2%降至4.1%。

受數據影響,貨幣市場自8月來首次暗示到年底前聯準會可能降息不到2碼。