การประชุมประจำของธนาคารกลางยุโรป (ECB) ซึ่งจะสิ้นสุดในช่วงค่ำของวันพฤหัสบดีที่ 6 มีนาคม ตามเวลาในปักกิ่ง ถือเป็นจุดสนใจหลักด้านนโยบายธนาคารกลางของโลกในสัปดาห์นี้ แต่ผลการตัดสินใจเรื่องอัตราดอกเบี้ยดูเหมือนจะไม่มีอะไรให้ลุ้นมากนัก

ผลสำรวจของรอยเตอร์ระบุว่า นักเศรษฐศาสตร์ 82 คนที่เข้าร่วมตอบแบบสอบถาม เชื่ออย่างเป็นเอกฉันท์ว่า ECB จะลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน! ขณะเดียวกัน ตลาดสว็อปอัตราดอกเบี้ยก็ได้ซึมซับมุมมองนี้ไปแล้วอย่างเต็มที่ ซึ่งหมายความว่า เมื่อถึงเวลานั้น อัตราดอกเบี้ยเงินฝากที่ธนาคารกลางยุโรปกำหนดจะถูกปรับลดลงเหลือ 2.5% แตะระดับต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ 2023 โดยต่ำกว่าระดับสูงสุดในรอบวัฏจักรดอกเบี้ยครั้งนี้ถึง 1.5 จุดเปอร์เซ็นต์

อย่างไรก็ตาม แม้ว่าจะไม่มีข้อสงสัยเกี่ยวกับการปรับลดอัตราดอกเบี้ยในครั้งนี้ ทิศทางต่อไปของอัตราดอกเบี้ยหลังจากนั้นยังคงเผชิญความไม่แน่นอนหลายประการ จึงทำให้ถ้อยแถลงของที่ประชุมและคำกล่าวของประธาน ECB คุณลาการ์ด ในงานแถลงข่าว มีความสำคัญเป็นพิเศษ

นอกจากนี้ ท่ามกลางความซับซ้อนที่เพิ่มขึ้นของสัญญาณเศรษฐกิจในภูมิภาค บวกกับความไม่แน่นอนของทรัมป์ในประเด็นด้านการค้า ความมั่นคงระดับภูมิภาค และการเมืองในประเทศสมาชิก นักเศรษฐศาสตร์กำลังทบทวนอีกครั้งว่าคาดการณ์ก่อนหน้านี้ยังคงถูกต้องหรือไม่

อัตราเงินเฟ้อเดือนกุมภาพันธ์: สอดคล้องแค่กับการลดดอกเบี้ยสัปดาห์นี้

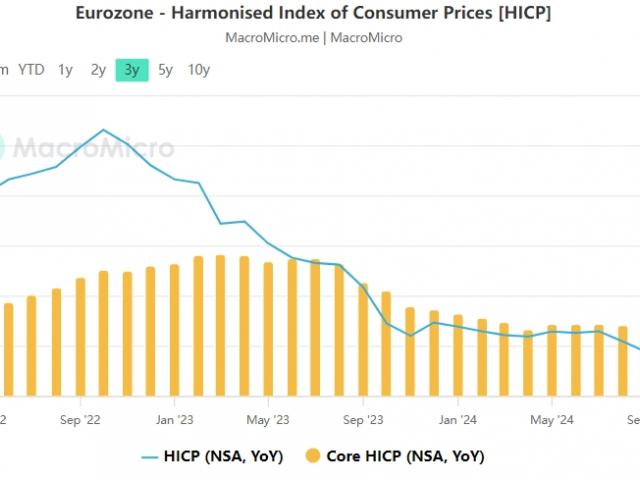

ตัวเลขเงินเฟ้อในยูโรโซนประจำเดือนกุมภาพันธ์ซึ่งเผยแพร่ล่าสุดในวันจันทร์ (3 มี.ค.) ปรับตัวลดลงเพียงเล็กน้อย แต่ CPI รายปีที่ 2.4% ในเดือนกุมภาพันธ์ ยังคงสูงกว่าที่คาดไว้เล็กน้อย นี่จึงเป็นอีกครั้งที่อัตราเงินเฟ้อของภูมิภาคไม่สามารถทำให้ถึงเป้าหมาย 2% ซึ่งเป็นเป้าหมายระยะกลางของ ECB ได้อย่างต่อเนื่องติดต่อกัน 4 เดือน

ภาพการเปลี่ยนแปลงอัตราเงินเฟ้อ HICP (CPI ที่ปรับให้เป็นมาตรฐานเดียวกัน) ของยูโรโซน

แหล่งที่มา: Macromicro

ดังนั้นการที่ตัวเลขเงินเฟ้อเย็นลงมาเล็กน้อย จึงมากพอเพียงแค่ “สนับสนุนการลดดอกเบี้ยในเดือนนี้” และยังช่วยอธิบายสภาวะ “เครียด” ของบรรดาผู้กำหนดนโยบายของ ECB

ในการปรากฏตัวครั้งสุดท้ายก่อนเข้าสู่ช่วงเงียบของการประชุม คุณอิซาเบล ชนาเบล (Isabel Schnabel) หนึ่งในคณะกรรมการบริหารของ ECB กล่าวว่า ธนาคารกลางควร “เริ่มพูดคุยเรื่องหยุดหรือยุติการลดดอกเบี้ย” ตั้งแต่ “ตอนนี้”

เธอกล่าวเสริมว่า อัตราดอกเบี้ยได้ปรับลดลงมาจนถึงระดับที่ “ไม่อาจมั่นใจได้ว่า นโยบายยังมีลักษณะที่เข้มงวดอยู่” พร้อมชี้ว่าความปั่นป่วนในเศรษฐกิจโลกช่วงหลายปีหลัง ได้ทำให้ระดับอัตราดอกเบี้ยที่เป็นธรรมชาติ (natural rate) สูงขึ้น

ในช่วงสัปดาห์ที่ผ่านมา สองกรรมการผู้ว่าการธนาคารกลางที่ได้ชื่อว่าเป็น “สายเหยี่ยว” เช่นกัน ได้แก่ ประธานบุนเดสแบงก์ (เยอรมนี) นายเนเกล และประธานธนาคารกลางเบลเยียม นายวุนช์ ต่างแสดงความกังวลต่อการผ่อนคลายทางการเงินเพิ่มเติม

ไตรมาสสองอาจ “คงที่”

ในส่วนของแนวทางการดำเนินนโยบายหลังจากนี้ของ ECB ตลาดกำลังจ้องไปที่ถ้อยแถลงหลังการประชุมเกี่ยวกับเนื้อหาว่า “นโยบายการเงินยังคงมีความเข้มงวด” หรือไม่—หากมีการลดน้ำหนักหรือยกเลิกข้อความดังกล่าว ก็อาจถูกมองเป็นสัญญาณว่า:

วงจรการลดดอกเบี้ยอาจหยุดชั่วคราวในการประชุมเดือนเมษายนหรือมิถุนายน

ขณะเดียวกัน ตลาดการเงินได้ซึมซับส่วนหนึ่งของการคาดการณ์นี้ไปแล้ว โกลด์แมน แซคส์ กล่าวในรายงานที่ส่งถึงลูกค้าช่วงสุดสัปดาห์ที่ผ่านมาว่า “หากความคืบหน้าในการต่อสู้เงินเฟ้อสะดุด หรือข้อมูลเศรษฐกิจออกมาดีกว่าที่คาดไว้ ก็มีโอกาสที่ (ECB) จะหยุดลดดอกเบี้ยในเดือนเมษายน”

นอกจากแรงกดดันด้านเงินเฟ้อจะยังไม่ทำให้สบายใจได้แล้ว ตั้งแต่การประชุมครั้งก่อนในเดือนมกราคม ข้อมูลเศรษฐกิจมหภาคก็แสดงให้เห็นว่าเศรษฐกิจในภูมิภาคอาจถึงจุดต่ำสุด โดยตัวเลข GDP ของยูโรโซนในไตรมาสสี่ปีที่แล้ว (ปรับทบทวน) ยังคงรอดพ้นจากภาวะหดตัวได้แบบฉิวเฉียด ขณะที่ดัชนีความเชื่อมั่นของภาคอุตสาหกรรมในเดือนมกราคมและกุมภาพันธ์ก็เริ่มส่งสัญญาณดีขึ้น

อย่างไรก็ดี ยังมีนักวิเคราะห์บางส่วนเชื่อว่าบรรดาสัญญาณตึงตัวทางเศรษฐกิจเหล่านี้ปรากฏออกมาจนเป็นที่รับรู้ทั่วไปแล้ว และแนวโน้มในอนาคตก็ยังไม่ชัดเจนนัก นายฟาเบียโอ ปาเนตตา หนึ่งในคณะกรรมการ ECB เองก็ชี้ว่า การเติบโตทางเศรษฐกิจ (ของภูมิภาค) อ่อนแอกว่าที่ประเมินไว้ และการฟื้นตัวที่ขับเคลื่อนโดยผู้บริโภคก็ยังไม่เกิดขึ้น

ดังนั้น นาย Guntermann นักกลยุทธ์จาก Commerzbank จึงมองว่าการถกเถียงเรื่องนโยบายการเงินจะยิ่งร้อนแรงขึ้นในช่วงปลายฤดูร้อน “เราคิดว่าประเด็นนี้ค่อนข้างชัดเจนอยู่แล้ว”

ถูกทรัมป์บีบมือจนขยับลำบาก

นอกจากปัจจัยภายในยูโรโซนที่เปลี่ยนแปลงแล้ว ไม่ว่าจะเป็นทิศทางนโยบายในอนาคตของ ECB หรือผลกระทบต่อตลาดการเงิน ปัจจัยกระทบจากสหรัฐฯ ยังคงมีอิทธิพลในระดับสูง

ประการแรก ประเด็นเกี่ยวกับวาระการสร้างสันติภาพในยูเครน ซึ่งผูกโยงกับทั้งสหรัฐฯ รัสเซีย และสหภาพยุโรป อาจส่งผลกระทบต่อเศรษฐกิจยุโรปในเชิงบวกและลบควบคู่กัน

เหตุการณ์ที่น่าอึดอัดระหว่างการเจรจา

ยิ่งไปกว่านั้น ประธานาธิบดีทรัมป์เพิ่งประกาศเก็บภาษีสินค้านำเข้าจากยุโรป 25% โดยเฉพาะรถยนต์และสินค้าอื่น ๆ ซึ่งสร้างความกังวลในวงกว้างว่าการขยายตัวของสงครามการค้าอาจบั่นทอนการเติบโตทางเศรษฐกิจในยูโรโซน จนทำให้ ECB ต้องเผชิญกับภาวะกลืนไม่เข้าคายไม่ออก

อีกด้านหนึ่ง ไม่ว่าจะเป็นคำขู่จะเก็บภาษีศุลกากรที่รุนแรงกว่าที่คาด หรือการเคลื่อนไหวอื่น ๆ ของทรัมป์ ล้วนมีผลกระทบต่อนโยบายการเงินของเฟด (ธนาคารกลางสหรัฐฯ)

ขณะนี้ ตลาดคาดการณ์ว่าเฟดจะตัดสินใจลดอัตราดอกเบี้ยครั้งแรกของปีในเดือนกรกฎาคม แต่ล่าสุด ตัวเลขกิจกรรมหลายอย่างของสหรัฐฯ เช่น การบริโภคและภาคบริการ เริ่มส่งสัญญาณถดถอยอยู่บ้าง จึงทำให้ตัวเลขจ้างงานนอกภาคเกษตรประจำเดือนกุมภาพันธ์ (ซึ่งจะประกาศในวันศุกร์ที่ 7 มี.ค.) อาจเปลี่ยนแปลงแนวโน้มของนักลงทุนได้ (ตลาดคาดว่า การจ้างงานเดือนกุมภาพันธ์จะเพิ่มขึ้น 133,000 ตำแหน่ง ต่ำกว่า 143,000 ตำแหน่งในเดือนมกราคมเล็กน้อย)

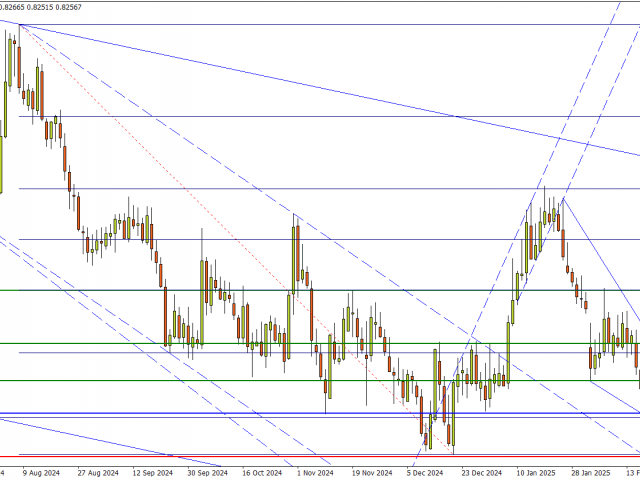

การวิเคราะห์ผลิตภัณฑ์ที่เกี่ยวข้อง: ยูโร-ปอนด์ (EURGBP)

เมื่อไม่นานมานี้ ค่าเงินยูโรได้แรงสนับสนุนจากการอ่อนค่าของดอลลาร์สหรัฐ แต่คู่สกุลเงินยูโร/ปอนด์ (EUR/GBP) ก็ดูเหมือนจะสะท้อนถึงความเสี่ยงทางการเมืองเพิ่มเติมของสองประเทศแกนนำยูโรโซนอย่างเยอรมนีและฝรั่งเศส

หากมองภาพระยะกลาง ค่าเงิน EUR/GBP มีลักษณะทรงตัวและค่อย ๆ ปรับตัวลงในกรอบกว้างมานานกว่า 2 ปีแล้ว โดยในเดือนที่แล้วถึงแม้จะมีการดีดตัวขึ้น แต่ราคาก็กลับมาหาจุดเริ่มต้นของขาลงอีกครั้งภายในกรอบช่องทางเดิม

EUR/GBP (D1)

แหล่งที่มา: แพลตฟอร์ม MT4 ของ FXTM (Forextime)

อย่างไรก็ตาม ตำแหน่งราคาในปัจจุบันและรูปแบบในช่วงสั้นยังค่อนข้างเปราะบาง:

- ด้านหนึ่ง การปรับตัวลดลงรอบนี้ทำให้ EUR/GBP เข้ามาใกล้จุดต่ำสุดในรอบ 3 ปีที่ทำไว้เมื่อเดือนธันวาคมปีที่แล้วอีกครั้ง

- ในขณะเดียวกัน การเคลื่อนไหวแบบแกว่งลงตั้งแต่กลางเดือนมกราคมกลับดูคล้ายรูปแบบ “ลิ่มลง” (descending wedge) ซึ่งอาจบ่งชี้ถึงแรงดีดกลับขึ้นด้านบน

หากแนวรับบริเวณจุดต่ำสุดเดิมสามารถยันราคาไว้ได้ ประกอบกับการ “ระเบิด” ของรูปแบบลิ่มลง ก็อาจจุดชนวนให้เกิดการดีดตัวขึ้นที่น่าจับตา ในทางกลับกัน หากจุดต่ำสุดเก่าถูกทะลุลงไป พื้นที่การปรับตัวลงในระยะกลางก็จะเปิดกว้างอีกรอบ

แนวต้านที่น่าจับตา:

- 0.8290 (แข็งแกร่ง) — ระดับต่ำสุดบริเวณฐานไหล่ (shoulder) ของรูปแบบ head and shoulders ช่วงพฤศจิกายน-ธันวาคมปีที่แล้ว หากราคาทะลุขึ้นไปได้ หมายถึงการกลับตัวในรูปแบบลิ่ม (wedge) ได้รับการยืนยัน

- 0.8325 (อ่อน) — โซนจุดสูงสุดในเดือนธันวาคมปีที่แล้ว

- 0.8375 (แข็งแกร่ง) — จุดสูงสุดของวันที่ 6 กุมภาพันธ์ / จุดสูงสุดของวันที่ 19 พฤศจิกายนปีที่แล้ว และยังเป็นบริเวณ 38.2% ของการปรับลงระหว่างเดือนสิงหาคม-ธันวาคมปีที่แล้ว

แนวรับที่น่าจับตา:

- 0.8220 (แข็งแกร่ง) — จุดต่ำสุดของปีที่แล้ว ใกล้เคียงกับโซน 0.8200 ซึ่งเป็นจุดต่ำสุดของปี 2022

- 0.8150 (แข็งแกร่ง) — เส้นคอ (neckline) ของรูปแบบ head and shoulders ขนาดใหญ่ที่เกิดขึ้นในปี 2012 และเป็นจุดต่ำสุดของเดือนกุมภาพันธ์ 2014

- 0.8115 (อ่อน) — จุดสูงสุดของเดือนเมษายน 2016

(บทความนี้จัดทำขึ้นเพื่อแสดงมุมมองในเชิงวิเคราะห์เท่านั้น ไม่ได้เป็นคำแนะนำการลงทุน โปรดใช้ดุลยพินิจและศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน)

ข้อความปฏิเสธความรับผิดชอบ: เนื้อหาในบทความนี้ประกอบด้วยความคิดเห็นส่วนตัวและไม่ควรตีความเป็นคำแนะนำส่วนตัว และ/หรือคำแนะนำด้านการลงทุนอื่น ๆ และ/หรือข้อเสนอ และ/หรือคำชักชวนสำหรับการทำธุรกรรมใด ๆ ในตราสารทางการเงิน และ/หรือการรับประกัน และ/หรือการคาดการณ์ผลการดำเนินงานในอนาคต ForexTime (FXTM) พันธมิตร ตัวแทน กรรมการ เจ้าหน้าที่หรือพนักงานของบริษัทจะไม่รับประกันความเที่ยงตรง ความถูกต้อง ความทันเวลาหรือความสมบูรณ์ของข้อมูลใด ๆ หรือข้อมูลที่พร้อมใช้และถือว่าไม่มีความรับผิดต่อการสูญเสียที่เกิดขึ้นจากการลงทุนใด ๆ ที่อยู่บนพื้นฐานเดียวกัน