每日金融市場分析

摸清最新市場走向

掌握各類投資策略

【行情分析】橫遭大選搶戲,聯準會的大麻煩不僅限於「川普」

雖然現在沒啥聲響,但還是很有必要前瞻一下被市場遺忘的聯準會例會!

由於新一屆美國總統呼之欲出,聯準會本週的市場戲份明顯弱化。而且為了給選舉「讓道」,這次會議還比常規時間推遲一天,將於當地時間週三至週四(臺北時間週五凌晨03:00結束)舉行。

和膠著的總統決選迷局不同,市場定價顯示,FOMC會議的利率決定指向了唯一結果:

降息1碼的市場定價一段時間以來維持在接近99%的水平:

來源:CMEGroup

本月行動板上釘釘

聯準會9月大幅降息2碼開啟降息週期。市場普遍認為,除了本月調整,聯準會12月將持續降息1碼,明年還有一連串寬鬆動作。

聯準會這個月降息的原因與傳統的激勵經濟成長不同,自從2022年一度觸及9.1%的高點後,9月份美國通膨已經回落到2.4%,相當於2018年時的水平,也僅略高於聯準會2 %的目標。如此一來,利率就沒有必要繼續維持在接近5%的「限制性」水準。

而聯準會官員曾暗示,降息將是漸進的,但幾乎所有人都認為,行動不該停步。其中頗具影響力的聯準會理事沃勒指出:

「對我而言,核心問題是(關鍵利率)目標下調多少和多快。」

措辭反映了對利率下降不同尋常的信心和信念。

下個月暫停寬鬆週期?

雖然聯準會強調其獨立運作,但因為政局發展將限制經濟的走向,所以聯準會無法完全擺脫政治影響。

如果川普當選漸成事實,其對聯準會的影響最早下月就將顯現。

眾所周知,川普的擴張性財政設想將推高通膨,這將妨礙降息前景——摩根大通擔心前者當選將迫使聯準會下個月暫停寬鬆週期。因為“關稅貿易戰,打擊移民計劃,預算赤字擴大,無風險利率上升”,這些都是導致利率無法下調的元素。

但如果賀錦麗獲勝,經濟可能會繼續沿著軟著陸軌跡前景。即便議會分裂,經濟表現將會以平淡但穩定的方式演繹。

在這種情況下,聯準會更可能堅持其既定的政策寬鬆路徑。

明年有更多難題?

至於在明年的議息例會上,聯準會可能更加糾結於降息幅度和速度的問題,定位所謂的「即不刺激經濟,也不造成限制」的中性利率水準絕非易事。

主席鮑爾和其他官員坦承,他們「不知道」中性利率的確切位置。 9月聯準會利率制定委員會預估的利率為2.9%,而主流經濟學家認為的中性水準在3%-3.5%。

此外,“新聯準會通訊社”,華爾街日報記者Nick Timiraos警告說,除了政治影響外,不同的指標衝突和大幅修正的經濟數據也給聯準會留下難題。

在美國通膨和就業持續降溫的同時,消費者支出卻一直保持穩健。美國3季GDP增勢穩健,消費支出尤為強勁,3.7%季率成長率6季來最高。

相比之下,就業市場表現並不樂觀。在截至10月的3個月中,私部門月均僅增加6.7萬個就業崗位,降至2020年疫情爆發來谷底。更不用提就業指標近來越頻繁的劇烈修正。

「債券義警」製造挑戰?

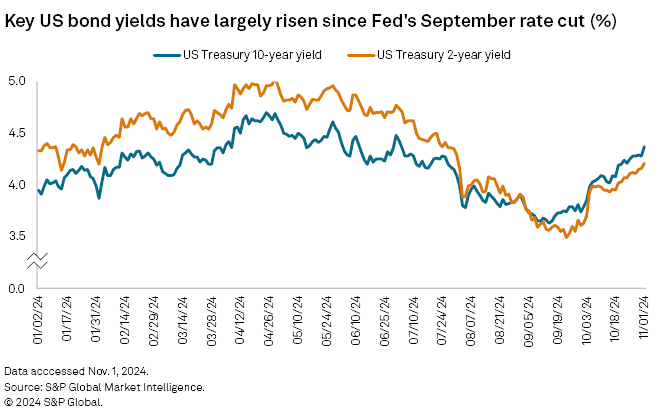

美國公債市場的異動是聯準會決策者另一個需要加以警覺的現象;10年期公債殖利率近來無視降息預期,重新升向5%。

美債殖利率短期變動圖來源:標普全球市場智庫

政府舉債成本急劇升高,通常多於一國財政局勢不穩的階段。雖然美國經濟現狀和曾爆發債務危機的希臘相距甚遠,也不需要什麼經濟刺激,但因為總統大選來到舞台中央,使得債市投資者更加重視即將到來的財政擴張:川普和賀錦麗未來都將大幅增加政府預算。

這樣的債市表象讓人不禁聯想起活躍於克林頓時期的“債市義警”,當時債市參與者以行動抗議聯邦赤字,狂拋美國國債,導致債券收益率飆升。

投資人常聽到「不要與聯準會對抗」的說法,但市場利率偏離基準利率的現象卻有可能反向束縛聯準會降息的手腳。

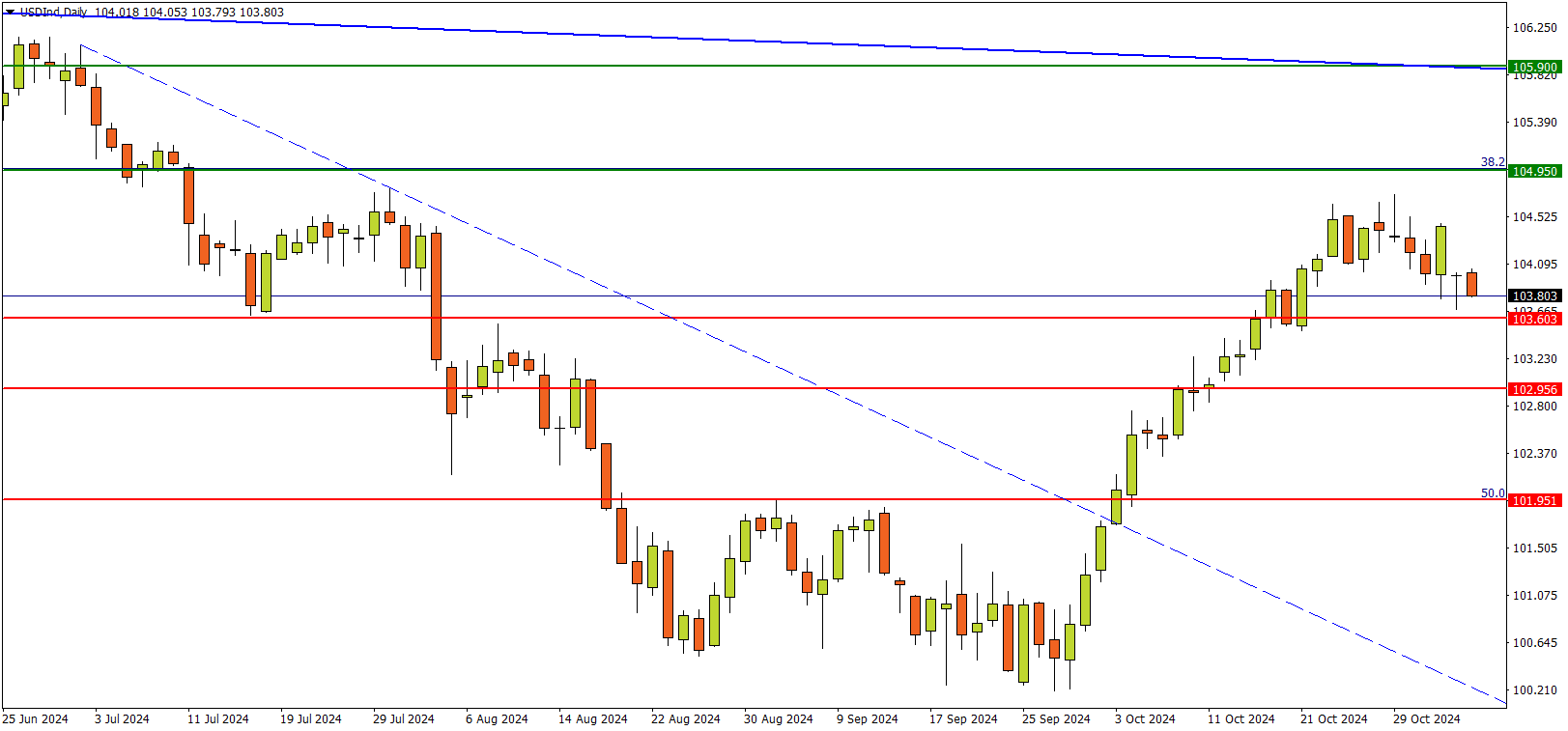

相關行情分析:美元指數(USDInd)

美元指數近期放緩了川普交易主導的漲勢,但短期圖表來看,回撤更多以平台型調整展開。

由於川普的勝選可能觸發通膨升溫,進而掣肘聯準會的降息前景,美指漲勢有望再次起飛。

USDInd Daily 來源:FXTM富拓MT4平台

點位看,若上行越過2021-2022年漲勢的38.2%回檔位,即可開啟更大上檔空間。

隨後去年3月高點105.90,將與連接去年10月和今年5月高點的壓力線構成另一道上行障礙。往上即將挑戰106.60的年內峰值。

而美指的回撤風險主要來自賀錦麗,她的當選多半將不會阻斷聯準會的寬鬆步伐。

點位來看,去年7月高點/今年7月低點103.60,年內匯價波動中樞102.95均為支撐參考。

往下即將面對上述漲勢的50%回檔位101.95,該位也是9月低位反轉結構的箱頂水準。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'